|

Centreeurope.org |

|

|

L’ouverture économique |

|

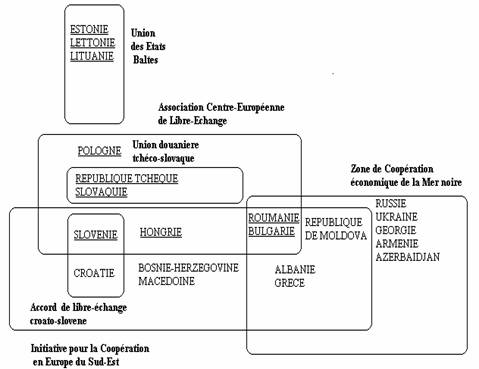

Spécialisés sous le CAEM dans la fourniture de machines et d’équipements, les PECO sont parvenus après 1991 à diversifier sensiblement leurs exportations. En dépit d’avantages en termes de coût de main-d’œuvre, leurs exportations concernent peu les produits fortement utilisateurs de main-d’œuvre, si ce n’est pour les activités de perfectionnement. Les PECO tendent désormais à exporter du bois, des textiles, certains produits alimentaires et des animaux vivants ainsi que des produits chimiques, des produits semi-transformés et des articles manufacturés simples. Les importations se concentrent sur ces mêmes postes mais également sur des biens de consommation et de production courants ou à forte valeur ajoutée, ce qui conduit à de lourds déficits des balances commerciales. D’une manière générale, les PECO se sont mutuellement tourné le dos pour orienter leurs échanges vers les pays de l’Union européenne [1]. Les échanges retrouvent aujourd’hui certaines de leurs caractéristiques d’avant la Deuxième Guerre mondiale : restreints au sein de l’Europe centrale et orientale et fortement développés avec l’Europe occidentale. Cette volonté de se réorienter vers l’Ouest et de négliger les anciens partenaires et notamment la Russie a été une erreur génératrice de conséquences graves pour nombre de PECO. Des pays tels que la Bulgarie ou la Roumanie ont vu leurs produits refoulés des marchés de l’Union européenne, mais ils ont également perdu une partie de leurs débouchés naturels à l’Est, abandonnés par excès d’optimisme sur leur capacité à intégrer l’Europe économique. Deuxième exportateur mondial, l’Allemagne est loin le premier fournisseur en Europe centrale et orientale. Les Allemands bénéficient de la qualité reconnue de leurs produits, ainsi que de leur proximité géographique et de leurs liens historiques et culturels avec les PECO. Pour des raisons proches, l’Autriche et, dans une moindre mesure, l’Italie, sont également bien placées. La Russie reste quant à elle un partenaire commercial incontournable, dans le sens où elle continue d’approvisionner les PECO en matières premières et que certains PECO servent de pays de transit aux exportations de gaz et de pétrole russes. D’autre part, si l’on tient compte de l’économie grise et des trafics divers, le commerce CEI/PECO est beaucoup plus important que les statistiques ne le laissent paraître. A titre d’illustration, le bazar dans le stade de Varsovie, un des points commerciaux les plus importants de la capitale, s’est littéralement vidé pendant la crise russe de l’été 1998. Le développement des organisations d’échanges intra-zone Le 15 février 1991, les dirigeants hongrois, tchécoslovaques et polonais se réunissent à l’initiative du Premier ministre hongrois à Visegrad (Hongrie) et établissent une déclaration de coopération en vue d’avancer vers l’intégration européenne. Dans le prolongement, l’accord de l’Europe centrale de libre échange (ACELE) est signé le 21 décembre 1992 à Cracovie et entre en vigueur le 1er mars 1993. Il vise à l’éliminer progressivement les droits de douane sur les marchandises industrielles et sur une partie des produits agricoles pour parvenir à des échanges quasi-libéralisés depuis le 1er janvier 2001. Au départ simple organisme visant à préparer les pays d’Europe centrale à intégrer l’Union européenne, l’ACELE est devenue une institution à part entière fédérant les échanges au sein de toute l’Europe centrale et orientale. Après un début marqué par la résurgence de réflexes protectionnistes, cette organisation a permis d’augmenter significativement le commerce intra-zone. Les trois membres fondateurs du « Triangle de Visegrad », devenus quatre à la partition de la Tchécoslovaquie, ont ensuite accueilli au sein de l’organisation la Slovénie en 1996, la Roumanie en 1997 et la Bulgarie en 1999. D’autres accords, moins structurés que l’ACELE, ont essaimé afin de fournir des substituts aux marchés perdus de l’ex-CAEM. Deux d’entre eux sont strictement européens : la zone de libre-échange de la Baltique et la zone de coopération économique de la mer Noire. Figure 1b. Les unions régionales en Europe centrale et orientale

La recherche de capitaux étrangers En 2001, les pays d’Europe centrale et orientale ont attiré un peu plus de 20 milliards de dollars de capitaux étrangers à long terme, soit environ 2 % environ du total mondial [2]. Si l’on rapporte ce montant au PIB de la région, les PECO apparaissent comme la zone la plus prisée au monde par les investisseurs étrangers. Il faut d’autre part ajouter que les montants investis sont en progression malgré le ralentissement de l’économie mondiale et qu’il s’agit majoritairement d’investissements dans des unités de production ou de commercialisation et non d’investissements financiers comme par exemple en Amérique latine. Contrairement aux pays asiatiques dont l’abondance de la main-d’œuvre rend propice la production de masse, les implantations en Europe centrale et orientale se basent sur la qualification des ressources humaines locales pour viser une production de qualité à moyenne ou forte valeur ajoutée. Les productions se limitent en général aux produits intermédiaires, ce qui permet à ces pays de s’insérer à l’Europe de l’ouest de manière complémentaire et non pas concurrente dans la division internationale du travail. Traditionnellement, la Hongrie était le pays qui attirait le plus d’investissements directs étrangers, si bien qu’aujourd’hui les firmes contrôlées par des capitaux étrangers y représentent 20 % de la main-d’œuvre, 40 % de la production et 80 % des exportations du pays. Cependant, en 1997 et 1998, environ deux cinquièmes des IDE en Europe centrale et orientale ont concerné la Pologne, qui a ainsi ravi la première place à la Hongrie. Il convient également de noter une croissance des investissements vers les pays bordant les mers Caspienne et Baltique. De la même manière que pour les exportations, l’Allemagne arrive au premier rang des investisseurs dans les PECO. Les pays d’Europe centrale servent d’ « ateliers » aux firmes allemandes, qui tendent désormais à substituer le terme « German quality » au traditionnel « Made in Germany ». Les firmes allemandes profitent notamment de la qualification et du coût de la main-d’œuvre locale pour délocaliser à outrance, ce qui restaure leur compétitivité internationale, répond aux besoins de transferts de technologie des firmes locales et approvisionne des marchés intérieurs sous-servis. Les Américains jouent également un rôle de premier rang en Europe centrale et orientale, notamment en Pologne, en Croatie et dans les pays baltes. Davantage que les coûts de production, ce sont les marchés locaux et les positions stratégiques qu’ils recherchent, aidés en cela par la popularité des symboles américains, de Coca-Cola à Hollywood, en passant par M. Albrigth [3]. Dans une moindre proportion, d’autres pays européens possèdent des positions fortes dans certains PECO. Ainsi l’Autriche suit-elle le modèle de son voisin teuton, en étant notamment très présente en Slovaquie et en Slovénie. De même, l’Italie a su profiter de ses liens antérieurs à 1989 pour s’octroyer des positions intéressantes dans les plus gros marchés des PECO, notamment en Pologne, République tchèque et Roumanie. La France, elle aussi bénéficiant de liens antérieurs à 1989, a rattrapé le retard qu’elle avait accumulé par rapport à ses principaux concurrents pour devenir depuis 2001 le premier investisseur en Pologne et en Roumanie. La France est cependant moins présente dans les autres pays d’Europe centrale et surtout dans les Balkans et les pays baltes. Certains pays prennent position dans les PECO par le biais de gros investissements, relativement isolés. Les Japonais qui, à l’instar des Français, n’ont pas cru au départ dans cette zone, se sont illustrés depuis la fin des années 1990 par des implantations de taille considérable, comme par exemple dans la ville polonaise de Tichy en 1998 où le constructeur de moteurs Isuzu a entrepris la fabrication d’une usine pour un montant de 250 millions de dollars. Bien que davantage axées sur la CEI que sur les PECO, les implantations coréennes sont notables avec Daewoo, qui fut deuxième investisseur en Pologne avant ses difficultés à partir de l’année 2000, ainsi que Hyundai et Samsung. Les Néerlandais et les Suisses s’avèrent également actifs dans les PECO, notamment grâce à leurs multinationales Unilever et Shell [4] d’une part, Nestlé et ABB [5] d’autre part. Pour des raisons de proximité géographique et culturelle, les pays nordiques possèdent des positions dominantes dans les pays baltes, tandis que, de manière plus surprenante, la Belgique est l’un des tout premiers investisseurs en Bulgarie [6]. Pour finir, il est important de mentionner la présence de la Russie, dont le dernier rapport de l’UNCTAD (World investment report 2002) montre que seulement 5 à 10 % des investissements russes dans les PECO sont enregistrés, cette proportion variant selon les pays d’accueil. Tableau 1.3. Investissements directs dans les PECO

Source : UNECE, 2002

-------------------------------------------------------------------------------- [1] C’est ce que l’on a appelé le « syndrome CAEM ». [2] Source : World Investment Report, UNECE, 2002. [3] Tchécoslovaque d’origine, l’ancienne Secrétaire d’Etat aux Affaires étrangères des Etats-Unis d’Amérique s’est montrée davantage préoccupée par l’Europe centrale et orientale que son prédécesseur W. Christopher. [4] Ces deux firmes sont détenues par des capitaux mixtes néerlandais et britanniques. Les investissements britanniques dans les PECO sont en revanche limités en comparaison avec la place qu’occupe la Grande-Bretagne dans le classement mondial des IDE. [5] Géant de l’équipement électrique à participation suisse et suédoise, Asea Brown Boveri axe l’essentiel de son développement sur les pays d’Europe centrale et orientale. [6] Ceci ne résulte pas d’une stratégie précise mais plutôt d’une suite de rachats d’entreprises bulgares par des firmes belges lors du processus de privatisation. Le géant chimique Solvay a notamment acquis Sodi en 1997, premier producteur de soude au monde et plus grande entreprise bulgare à ce jour à avoir été acquise par des capitaux étrangers. |

IMPORTANT ! Cette version de Centreurope.org est présentée à titre d'archive et n'est plus actualisée. Pour des informations à jour et renouvelées, veuillez consultez nos sites :

|